北京时间29日FT报道,随着钢材价格暴跌、陷入困境的中国生产商将过剩库存大量投放到国际市场,人们很难在全球钢铁业中找到一个亮点。但如果认真思考一下,悲观的行业观察家至少可以从印度这个亚洲第二大新兴市场中看到一些乐观的理由。

国际钢铁协会(World Steel Association)总干事埃德温-巴松(Edwin Basson)表示:“真的只有一个地方具备让全球钢铁市场摆脱当前低迷的长期潜力,那就是印度。然而,尽管印度有巨大的未得到满足的需求,而且经济规模庞大,但什么时候人们才能感受到这一切?这是一个大问题。”

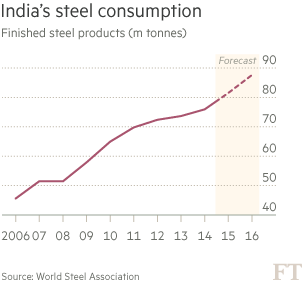

印度已经是全球第四大钢铁生产国,并有望在一两年内取代美国,成为全球第三大生产国。印度的钢铁消费量只有全球最大钢铁消费国中国的十分之一,但至少处于增长之中。评级机构惠誉(Fitch)估计明年印度钢铁消费量增长8%。

印度也在增加产能,带头的是三大生产商:塔塔钢铁(Tata Steel)、京德勒西南钢铁公司(JSW Steel),以及国有的印度钢铁管理局公司(Steel Authority of India)。上月,塔塔钢铁在印度东部奥里萨邦(Orissa)的一座大型工厂举行了开业典礼,该工厂最终将使其产量接近翻倍。

塔塔钢铁在许多方面都体现了印度在世界钢铁市场上的独特位置。最近几年,该公司总是亏损的欧洲部门遭受廉价进口和需求平淡的冲击。塔塔钢铁现在正在采取措施,出售其经营不善的英国部门的部分业务,之前该部门在10月就已宣布裁员1200人。相形之下,该集团印度部门的规模要小得多,产量只占集团产量的三分之一,但业绩表现却好得多,去年为集团贡献了80%的基础利润。

然而,印度钢铁生产商却并不乐观,主要因为两个因素,第一个是中国。与全球其他地区的钢铁生产商一样,随着中国竞争对手向海外释放过剩产能,印度钢企普遍遭受沉重打击。在截止2015年3月的财年里,印度钢铁进口飙升72%,本财年又进一步上升。

印度钢铁制造商感到愤懑。JSW的萨简-金达尔(Sajjan Jindal)表示,中国出口“造成了严重破坏”。按收入计算,JSW是印度第二大民营钢铁制造商。金达尔说,国内钢铁需求或许是在增长,但由于进口完全吸收了增长的需求,国内产量停滞。

印度政府在今年8月对此作出回应,提高了多种钢铁产品的税率和进口关税,一定程度上遏制了进口钢材的流入。但金达尔及其他实业家并未善罢干休,在他们推动下,新德里的政策制定者们本月进一步出台了一系列力度轻微的反倾销关税。

第二个问题是财务状况极为糟糕。在2005年前后印度蓬勃发展期间,印度钢铁制造商们大举借贷,以扩大产能。其结果是,据瑞信(Credit Suisse)表示,整个钢铁行业的净负债在过去十年飙升10倍,到今年约达500亿美元。

惠誉分析师穆拉里达兰-拉玛克里斯南(Muralidharan Ramakrishnan)表示,这些借贷使印度钢铁产能增长三分之一,仅在本财年就增加了1500万吨。但在产能飙升之际,全球铁矿石价格暴跌,削弱了印度生产商由于国内开采的铁矿石价格低廉而经常享有的成本优势,损害了它们的盈利能力。铁矿石是钢铁生产中的关键原材料。

印度国内的许多钢铁项目还遭遇了监管障碍,导致孟买的Essar Steel等一度发展极快的钢铁集团难以偿还债务。众多中小钢企实际上已经破产。外国生产商还受到官僚问题的冲击,尤其是韩国的浦项制铁(Posco)——该公司在印度一个投资120亿美元的项目已然搁置。按收入计算为全球最大钢铁集团的安赛乐米塔尔(ArcelorMittal)两年前放弃在印度兴建一座大型工厂。

JSW的金达尔认为,洗牌势在必行。他说:“将有一场调整。”他预计许多小钢企将被大集团兼并。“这些小型钢铁生产商将会发现很难维持运营;它们不够环保,或者成本缺乏竞争力。”

其他人则较为乐观,原因是印度人均钢铁使用量较低,而且在总理纳伦德拉-莫迪(Narendra Modi)的领导下,经济向好。预计今后两年印度增长率将维持在7%以上,这有利于汽车制造商和其他钢铁消耗行业的发展。印度还出台了财政刺激政策,大举投资建设新的公路和铁路,这也将有所帮助。

塔塔钢铁的财务总监库什科-查特吉(Koushik Chatterjee)表示,印度不会很快取代中国成为全球钢铁业的“火车头”。但针对不公平进口而采取的防范措施和新增政府支出至少可以让印度钢铁业进入一个新的增长期。

他说:“可能出现的最大趋势是加大对基础设施的公共支出。若果真如此,未来将会光明得多。”